Impôts en Suisse la première année pour les expatriés : quoi décider, quand agir et où ça dérape

Votre première année en tant que contribuable en Suisse est déterminée par une poignée de décisions — chacune assortie d’un délai précis et de conséquences financières réelles en cas d’erreur.

Contrairement à la plupart des pays, où une seule autorité nationale régit la fiscalité, la Suisse fonctionne selon un système à plusieurs niveaux — fédéral, cantonal et communal — avec des règles qui varient en fonction de votre permis de séjour, de votre canton et de votre situation personnelle. Il est donc facile de commettre des erreurs sans s’en rendre compte — parfois pendant des mois.

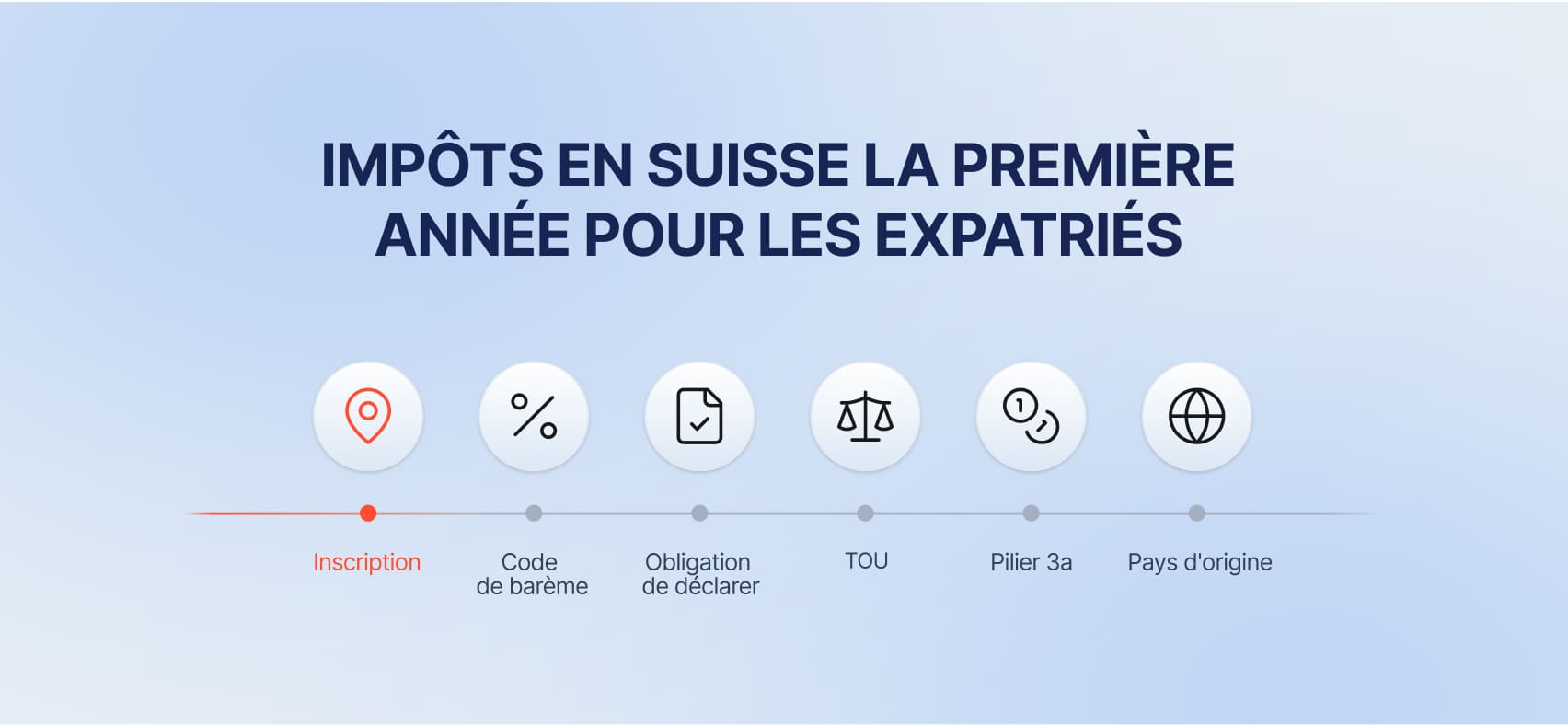

Ce guide sur les impôts en Suisse pour expatriés est structuré autour des six décisions clés auxquelles vous serez confronté entre le jour de votre arrivée et votre premier délai de déclaration. Pour chacune d’entre elles, nous expliquons ce qu’il faut faire, quand agir et les erreurs les plus courantes à ce stade.

Décision 1 : Où vous vous inscrivez — et pourquoi c’est un choix financier, pas simplement administratif

Quand agir : Dès votre première semaine en Suisse.

Ce qu’il faut faire : Inscrivez-vous auprès du contrôle des habitants de votre commune. Avant de signer un bail, passez une trentaine de minutes sur le calculateur d’impôts en ligne de votre canton. Saisissez le même montant de revenu pour deux ou trois communes envisagées et comparez les résultats. L’écart entre elles pourrait bien modifier vos priorités en matière de logement.

Votre résidence fiscale en Suisse débute à la date exacte de cette inscription — et non au 1er janvier, ni à la date figurant sur votre contrat de travail. Tout découle de ce moment : le début de votre obligation fiscale et les taux appliqués à vos revenus.

Erreur fréquente à ce stade : Dans les pays dotés d’un taux d’imposition national unique, votre adresse n’a aucune incidence sur le montant dû. La Suisse fonctionne différemment. Les communes fixent leurs propres coefficients d’impôt, et deux localités distantes de quinze minutes — au sein du même canton — peuvent générer des factures fiscales annuelles différant de plusieurs milliers de francs. Choisir son lieu de résidence sans vérifier les implications fiscales est l’un des oublis les plus coûteux de la première année — et l’un des plus simples à éviter.

Décision 2 : Vérifier votre code de barème — avant qu’il ne vous coûte silencieusement de l’argent pendant douze mois

Quand agir : Le jour où vous recevez votre première fiche de paie.

Ce qu’il faut faire : Repérez le code de barème alphanumérique sur votre fiche de salaire — par exemple A0N, B1Y ou C2N. Vérifiez que chaque caractère correspond bien à votre situation réelle :

La première lettre reflète votre situation familiale (A = célibataire, B = couple marié à un seul revenu, C = couple marié à deux revenus, H = famille monoparentale). Le chiffre au milieu indique le nombre d’enfants à charge. La dernière lettre concerne l’impôt ecclésiastique : Y signifie que vous appartenez à une confession reconnue couverte par les règles de l’impôt à la source de votre canton (généralement catholique romaine ou protestante réformée, bien que les confessions incluses varient selon les cantons), N signifie que ce n’est pas le cas.

Si un élément est incorrect, informez votre employeur et votre autorité fiscale cantonale sans tarder.

Erreur fréquente à ce stade : Dans la plupart des autres pays, les codes fiscaux sur la paie sont gérés de manière centralisée et les erreurs sont détectées par des systèmes automatisés. L’approche suisse repose sur l’exactitude des informations fournies lors de l’intégration — et les corrections n’interviennent que si quelqu’un en prend l’initiative.

L’erreur la plus courante : l’indicateur d’impôt ecclésiastique réglé sur Y pour une personne n’appartenant à aucune confession reconnue. Ce simple caractère erroné ajoute une surtaxe à chaque salaire, et peut persister une année entière ou plus sans que personne ne le signale.

Une erreur connexe pour les couples : lorsqu’un conjoint sans activité commence à travailler (ou inversement), le code de barème doit être mis à jour, passant de ménage à revenu unique à ménage à double revenu, ou l’inverse. La différence mensuelle entre ces codes est substantielle, et des retards de six mois ou plus dans la mise à jour sont fréquents.

Décision 3: Comprendre si la retenue sur salaire représente l’ensemble de votre situation fiscale — ou seulement le début

Quand agir : Dans les trois premiers mois, afin de pouvoir planifier le reste de l’année en conséquence.

Ce qu’il faut faire: Déterminez si l’impôt prélevé mensuellement sur votre salaire constitue votre obligation définitive — ou si une déclaration supplémentaire est requise. Comment fonctionnent les impôts en Suisse pour les étrangers à ce niveau précis ? Consultez le site de votre autorité fiscale cantonale pour connaître les critères déclencheurs applicables dans votre juridiction.

Dans de nombreux cas, la retenue sur salaire règle tout et aucune démarche supplémentaire n’est nécessaire. Toutefois, plusieurs circonstances créent indépendamment une obligation de déclaration : une rémunération brute totale (y compris les primes, les indemnités de relocalisation et les avantages en nature) dépassant CHF 120’000 — un seuil fédéral uniforme applicable dans tous les cantons depuis 2021 ; des revenus provenant de l’extérieur d’un salaire suisse, tels que des revenus locatifs étrangers, des revenus d’activité indépendante ou des dividendes ; une fortune accumulée dépassant les limites cantonales de déclaration ; ou la propriété d’un bien immobilier en Suisse.

Erreur fréquente à ce stade : Le seuil de rémunération s’applique au salaire brut total — pas uniquement au salaire de base. Un bonus de fin d’année, une prime à la signature ou une allocation logement peuvent faire dépasser une marge apparemment confortable. Découvrir cela en janvier, après la clôture de l’année, rend l’organisation rétroactive des déductions nettement plus difficile.

Une deuxième erreur fréquente : percevoir des revenus locatifs modestes d’un bien à l’étranger sans réaliser que cela déclenche une obligation de déclaration en Suisse. Le seuil dans certains cantons est étonnamment bas.

Une troisième erreur, spécifique aux personnes venant de pays sans déclaration annuelle de fortune : la Suisse exige la déclaration de l’ensemble des actifs mondiaux dans votre déclaration. Épargne à l’étranger, comptes titres, biens immobiliers et polices d’assurance à valeur de rachat doivent tous y figurer. Ces avoirs ne génèrent pas nécessairement un impôt suisse direct important, mais ils influencent le taux appliqué à vos revenus suisses par le biais de la méthode de la réserve de progressivité — poussant votre pourcentage effectif à la hausse même lorsque les actifs étrangers sont eux-mêmes exonérés d’imposition directe en Suisse.

Décision 4 : Demander une taxation ordinaire ultérieure volontaire — la porte à sens unique

Quand agir : Avant la date limite cantonale de l’année suivant l’année fiscale concernée — si vous êtes arrivé en 2025, le délai pour cette première année partielle est le 31 mars 2026. Dans la plupart des cantons, cette échéance tombe le 31 mars, mais votre autorité cantonale peut confirmer si une date différente s’applique.

Ce qu’il faut faire : Si aucun critère de déclaration obligatoire ne s’applique à vous, évaluez si une demande de taxation ordinaire ultérieure (TOU) serait avantageuse. Cette décision doit reposer sur des calculs précis, et non sur des estimations. Nous vous recommandons d’explorer nos services fiscaux pour les expatriés soumis à l’impôt à la source ou de réserver une consultation avec notre expert fiscal, qui effectuera les calculs pour votre situation spécifique — en comparant ce que vous avez payé via le système de retenue à la source avec ce que produirait une taxation ordinaire — afin que vous puissiez prendre cet engagement en toute connaissance de cause.

Erreur fréquente à ce stade : Deux erreurs opposées, toutes deux aussi fréquentes l’une que l’autre.

La première : soumettre la demande sans avoir fait les calculs. Ce que de nombreux expatriés ignorent, c’est qu’une TOU volontaire n’est pas une expérience ponctuelle — c’est un choix contraignant et définitif dans le cadre du système suisse d’imposition à la source. La réforme entrée en vigueur début 2021 l’a rendu explicite : une fois la demande déposée, vous recevrez des formulaires de taxation ordinaire chaque année jusqu’à la fin de votre obligation à la source, que ce soit par l’obtention d’un permis C, le mariage avec un citoyen suisse ou le départ du pays. Il n’existe ni période de rétractation, ni possibilité de retirer la demande après soumission, ni mécanisme pour revenir au système simplifié de retenue sur salaire. Si le coefficient fiscal de votre commune s’avère supérieur à la moyenne cantonale pondérée utilisée par le système de retenue, votre facture annuelle augmente — et reste élevée aussi longtemps que vous demeurez dans cette commune sous le même permis.

La seconde : manquer complètement le délai de soumission. Cette échéance est un délai de péremption (Verwirkungsfrist) — une fois passée, l’option de recalcul pour cette année est définitivement fermée.

Décision 5 : Alimenter un compte de pilier 3a — et comprendre pourquoi l’avantage fiscal n’est pas automatique

Quand agir : Avant le 31 décembre de votre année d’arrivée.

Ce qu’il faut faire : Ouvrez un compte de prévoyance pilier 3a (Säule 3a) auprès d’une banque suisse ou d’une plateforme en ligne — la procédure prend moins d’une heure — et transférez-y des fonds avant la fin de l’année civile. Le montant déposé réduit votre revenu imposable pour cette année, dans la limite du plafond annuel fixé par le gouvernement.

Erreur fréquente à ce stade : L’erreur la plus courante est simplement de manquer de temps.

La seconde concerne un décalage entre le versement et les formalités. Le calcul mensuel de l’impôt par votre employeur est indépendant de votre activité liée au pilier 3a. La seule façon de convertir le versement en une réduction d’impôt est de soumettre une déclaration qui l’inclut — et pour quelqu’un qui n’a aucune raison obligatoire de déclarer, cela signifie passer par la procédure de TOU décrite plus haut, avec ses conséquences permanentes. C’est dans ce cadre que le remboursement impôt à la source Suisse peut s’appliquer, car la taxation ordinaire permet de récupérer un éventuel trop-perçu en tenant compte de toutes les déductions auxquelles vous avez droit.

Décision 6 : Régler vos obligations fiscales dans le pays que vous avez quitté

Quand agir : Dans les six premiers mois — idéalement avant le prochain délai de déclaration applicable dans votre pays d’origine.

Ce qu’il faut faire : Identifiez ce que votre ancien pays de résidence exige de vous pour l’année de départ. La plupart des pays attendent une déclaration pour l’année de départ couvrant les mois où vous y étiez encore résident fiscal. Les conventions bilatérales entre la Suisse et votre pays d’origine déterminent quel État impose quels revenus pendant la période de transition — consultez la convention applicable ou sollicitez un conseil professionnel pour comprendre son application à votre situation.

Si votre pays d’origine maintient des obligations déclaratives pour les citoyens vivant à l’étranger (comme c’est le cas des États-Unis), mettez en place une routine de conformité dès la première année. Si vous avez des déclarations non soumises, la procédure simplifiée pour expatriés (applicable aux citoyens américains via le programme IRS Streamlined Foreign Offshore) ou des programmes équivalents dans d’autres juridictions peuvent offrir un chemin vers la conformité sans pénalités — mais uniquement en cas d’action proactive.

Erreur fréquente à ce stade : Traiter la déclaration dans le pays d’origine comme un détail secondaire.

La fiscalité en Suisse pour les étrangers comporte cette double dimension qu’il ne faut pas négliger. Que se passe-t-il pour les expatriés qui repoussent cette coordination à la dernière minute ? Le résultat est généralement des avis de taxation pénalisés, des intérêts rétroactifs et des complications inutiles — le tout évitable en s’y prenant tôt.

Quand les impôts sont-ils dus pour les expatriés ?

Si vous déposez une déclaration, la date de soumission standard tombe le 31 mars de l’année suivante dans la plupart des cantons, bien que certains fixent des dates différentes. Des prolongations sont généralement possibles.

En ce qui concerne les impôts Suisse première année, le délai qui comporte les enjeux les plus importants est celui de la demande de TOU — le 31 mars dans la plupart des juridictions, bien qu’il convienne de confirmer la date applicable auprès de votre autorité cantonale. C’est le dernier moment pour demander un recalcul volontaire et la dernière occasion de faire valoir des déductions telles que le pilier 3a. Une fois ce délai passé, le montant produit par les barèmes devient votre situation fiscale définitive pour cette année.

Après le traitement de toute déclaration, l’office cantonal envoie un avis de taxation officiel (Veranlagungsverfügung). Vous disposez d’environ 30 jours pour déposer une réclamation (Einsprache) si quelque chose vous semble incorrect. Des erreurs dans ces avis se produisent — un mauvais barème appliqué, des déductions mal calculées, des éléments de revenu comptés deux fois. Ce document mérite un examen attentif, pas un coup d’œil rapide avant d’être rangé dans un tiroir.

Votre situation fiscale en Suisse, prise en charge par LedgerPeek

Dès le moment où vous commencez à envisager votre installation en Suisse, en passant par votre première déclaration et au-delà — LedgerPeek est le partenaire vers lequel se tournent les expatriés.

Que vous ayez besoin de clarté sur votre barème de retenue à la source, d’un second avis sur l’opportunité de demander une TOU, d’aide pour le calendrier du pilier 3a, ou d’une coordination complète avec l’autorité fiscale de votre pays d’origine, nous couvrons l’ensemble de vos besoins.

Réservez une consultation avec notre expert — et vivez une expérience sereine avec les impôts suisses.